By Paul Jeffries

En matière d’économie politique internationale, il semble que l’utilisation d’un indicateur règne sur tous les autres : le produit intérieur brut (PIB), considéré comme étant le meilleur moyen de quantifier la puissance d’une économie en représentant statistiquement la robustesse de sa production nationale. Elizabeth Dickinson, journaliste pour Foreign Policy, le décrit à l’aide d’une formule empruntée au Seigneur des Anneaux, « une ‘statistique’ pour les gouverner toutes » [1]. La domination du PIB comme indicateur de puissance économique est-elle préjudiciable ?

Dans leur livre, Un nouveau monde économique, Éloi Laurent et Jacques Le Cacheux, tous deux professeurs à Sciences Po, écrivent : « le PIB est devenu au fil des décennies l’étalon suprême de la réussite des nations, précis, robuste et comparable. » [2] De nombreux chercheurs sont en effet de plus en plus critiques quant à l’utilisation du PIB comme panacée empirique à toute question économique. [3] Les critiques du PIB reposent principalement sur son incapacité à mesurer le bien-être et la soutenabilité, réduisant toute croissance et développement à des mesures strictement monétaires. Toutefois, il est rarement remis en question sur la base de sa capacité à remplir son objectif traditionnel, c’est-à-dire mesurer la production économique réelle. Cette question — alors peut-être sous-estimée dans le discours contemporain — mérite néanmoins d’être explorée ; le PIB réussit-il encore à atteindre son objectif initial de mesure de la production réelle nationale ?

Les origines

Le PIB naît suite à la Première Guerre Mondiale et à la Grande Dépression. [4] C’est Simon Kuznets, économiste au Bureau National de la Recherche Economique, qui en a présenté sa formulation originale dans son rapport au Congrès des Etats-Unis : « National Income, 1929-35. » [5] L’objectif principal de l’indicateur proposé était alors de formuler une aide statistique pour comprendre le krach de Wall Street en 1929 et la Grande Dépression. Le PIB a en fait été conceptualisé non pas comme un indicateur de mesure de puissance économique, mais comme un outil statistique qui permettrait aux décideurs politiques de comprendre les origines de la Grande Dépression. Le PIB a ensuite été popularisé grâce à son utilité dans la planification de guerre. [6] En bref, alors que la vision de Kuznets et du Congrès sur l’utilité du PIB était limitée, l’indicateur est rapidement devenu une statistique de base dans le monde de l’économétrie.

L’utilisation du PIB a été catalysée par la Conférence de Bretton Woods en 1944. Lorsque les dirigeants du monde se sont réunis pour négocier les subtilités des grandes institutions financières internationales d’aujourd’hui (Banque Mondiale et FMI), ils se sont persuadés du fait que le PIB pourrait servir de guide au reste du monde, comme il l’a fait pour les Etats-Unis.

Alors que certains postulent que la domination du PIB est due uniquement à l’hégémonie américaine, la plupart des chercheurs acceptent que l’omniprésence contemporaine du PIB est due à son utilité fonctionnaliste. Autrement dit, le simple fait que le PIB est devenu si largement utilisé après Bretton Woods le rend plus utile a cause de “l’effet de réseau,” [7] : l’utilité d’une technique dépend du nombred’utilisateurs. Étant donné la rapidité avec laquelle le PIB est devenu la norme en matière de mesures économétriques internationales, le Département du Commerce des Etats-Unis a déclaré en 1999 le PIB comme étant “l’une des grandes inventions du 20ème siècle.” [8]

L’’OCDE définit le PIB comme « la mesure de référence de la valeur des biens et services produits par un pays au cours d’une période donnée minorée de la valeur des importations. » [9] En somme, le PIB est destiné à servir d’indicateur de valeur ajoutée par une économie nationale. Le PIB a été particulièrement utile au cours des périodes de guerre, ainsi que pour mesurer la capacité de production des usines, en même temps que la consommation des ménages. Notre économie moderne est, cependant, davantage axée sur la création d’instruments financiers dérivés que sur la production traditionnelle : quel impact sur la pertinence du PIB ?

Financiarisation : quels impacts sur l’utilité du PIB ?

Notamment depuis l’effondrement des marchés boursiers de 2007-2008 et la récession qui a suivi, les chercheurs se sont de plus en plus focalisés sur le pouvoir et le rôle du secteur financier dans l’économie. [10] Cette surveillance supplémentaire a conduit à une variété de découvertes empiriques intéressantes qui suggèrent ainsi que l’influence économique du secteur financier est importante et croissante : une découverte qui a conduit à la théorie de la financiarisation. [11]

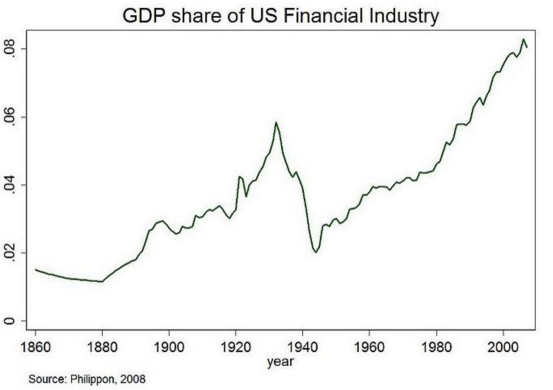

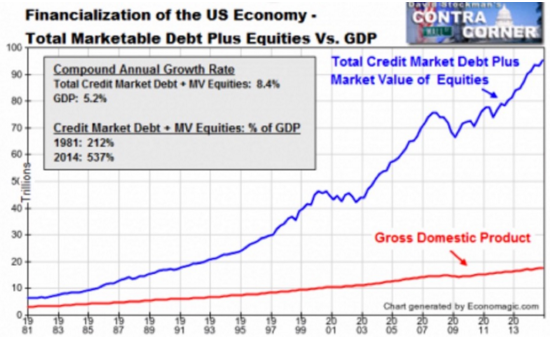

Le secteur financier constitue une part croissante du PIB (voir graphique ci-dessus). [12] En 1981 — année marquant le début de l’accélération de la croissance de l’industrie financière — la valeur totale de la dette du marché du crédit, ajoutée à la valeur des actions valait 212% du PIB. En 2014, cette statistique est passé à plus de 537%.

Graphique tiré du blog de finance de David Stockman ; data du « US Bureau of Labor Statistics » et « research.stlouisfed.org »

La découverte de ces tendances empiriques étonnantes a inspiré à Thomas Palley sa théorie de la financiarisation en 2007. [13] Palley définit la financiarisation comme :

« un processus par lequel les marchés financiers, les institutions financières, et les élites financières acquièrent une plus grande influence sur la politique économique et les résultats économiques. Financiarisation transforme le fonctionnement des systèmes économiques à la fois aux niveaux macro et micro. Ses principaux impacts sont : (1) d’élever l’importance du secteur financier par rapport au secteur réel, (2) transférer les revenus du secteur réel au secteur financier, et (3) accroître l’inégalité des revenus et contribuer à mener la stagnation. En outre, il y a des raisons de croire que la financiarisation peut mettre l’économie en risque de déflation de la dette et d’une récession prolongée. »

En somme, Palley identifie le déplacement de la capacité de production totale de l’économie nationale représentée par le secteur réel vers le secteur financier comme le risque majeur qui sous-tend le phénomène de financiarisation. Cette crainte est-elle légitime ? La financiarisation est-elle en train de changer la façon dont nous conceptualisons la croissance et la productivité ?

Thomas Philippon, de l’école de commerce de l’université de New York, répond précisément à cette question dans un rapport achevé en 2009. [14] Il y analyse la croissance de la part du secteur financier au sein du PIB. [15] Au milieu du XIXème siècle, la part du secteur financier représentait environ 1,5% du PIB. La première grande augmentation de la part du secteur financier au sein du PIB eu lieu entre 1880-1900 et correspondait au financement des chemins de fer et des industries lourdes premières ; la financiarisation n’a donc pas été nuisible, puisqu’elle correspondait à une croissance dans le secteur réel. En poursuivant son analyse historique et économique, Philippon découvre que, pour chaque période de financiarisation accélérée, il existe une cause attribuable à la croissance du secteur réel. Cela n’est toutefois plus le cas depuis 2002, où il admet que la financiarisation est depuis lors uniquement stimulée par la spéculation et la popularisation des produits financiers dérivés. [16] Dans ce cas, il semble que la financiarisation sans croissance réelle correspondante ait largement contribué à la crise financière. [17]

Il mérite également d’être remarqué que la croissance de la contribution du secteur financier au PIB est l’antithèse de la base théorique du calcul du PIB — l’une des principales règles étant la nécessité de ne pas compter deux fois la valeur d’un bien produit. [18] Le double comptage est considéré comme l’un des grands principes qui sous-tend aux produits financiers dérivés, responsables de la majorité de la croissance récente dans le secteur financier (voir graphique ci-dessous), mais restant liés à la valeur du premier bien dans la chaîne dérivée. [19]

Données tirées de Bank for International Settlements (http://www.bis.org/statistics/derstats.htm)

Chine : une étude de cas du caractère trompeur du PIB

La financiarisation impactera-t-elle de manière nocive la croissance réelle et l’utilité du PIB à l’avenir ? Les données actuelles laissent supposer que la réponse est oui. Pour observer les effets néfastes de la financiarisation sur la croissance réelle et l’utilité du PIB, il nous faut nous détourner de l’Occident et regarder le cas de la puissance économique émergente chinoise. [20]

La Chine est un exemple frappant de croissance du PIB au cours des dernières années, [21] mais une enquête récente menée par Business Insider suggère que la croissance chinoise est dangereusement tributaire de la croissance du secteur financier — le rendant relativement instable en raison du disjoint entre la croissance du secteur financier et celle du secteur réel (voir graphique ci-dessous). [22]

(Données tirées de Bloomberg Finance L.P. ; source : Business Insider)

Le taux de croissance de la composante du secteur financier du PIB de la Chine (17,4%) est effroyablement plus important que toutes les autres composantes, ce qui suggère que les statistiques du PIB contemporain de la Chine — toutes impressionnantes — sont plutôt des indicateurs de l’expérience de la financiarisation faite par l’économie, que la croissance pure du secteur réel chinois — en supposant que les données fournies par les fonctionnaires chinois soient exactes, une hypothèse peu probable étant donnés les récents rapports de divergences qui semblent montrer que la faiblesse de l’économie réelle est minimisée. [23] L’exemple chinois illustre alors que les effets de la financiarisation sur la croissance réelle et la fiabilité du PIB sont répandus à l’échelle internationale.

En somme, l’utilité du PIB peut être remise en question pour une variété de raisons, la plupart liées à ce que l’indicateur ne mesure pas. Toutefois, le PIB devrait aussi être examiné au travers de sa capacité à mesurer avec précision ce qu’il prétend représenter : la production réelle dans une économie. A cause de la financiarisation, le PIB reflète de plus en plus la croissance du secteur financier, elle-même déconnectée de la croissance réelle. Lorsque la croissance réelle diminue et que la financiarisation s’accélère, la mesure du PIB perd de son utilité première et le risque de récession imprévue augmente. En effet, si les décideurs continuent de prôner le PIB comme l’indicateur omniscient de la santé économique, nos capacités de prévision économique s’en verront limitées, l’ensemble des risques actuels n’étant pas capturé dans le calcul de ce dernier.

Références

1. Dickinson, Elizabeth. “GDP: a brief history.” Foreign Policy, 2011.

2. Laurent É. et J. Le Cacheux, 2015, Un nouveau monde économique – Mesurer le bien-être et la soutenabilité au 21e siècle, Odile Jacob. (7)

3. Costanza, Robert, Maureen Hart, John Talberth, and Stephen Posner. “Beyond GDP: The need for new measures of progress.” (2009).

4. Coyle, Diane. GDP: A brief but affectionate history. Princeton University Press, 2015.

5. Kuznets, Simon. “National income: A summary of findings.” NBER Books(1946).

6. “GDP: One Of The Great Inventions Of The 20Th Century“. 2016. Bea.Gov. Accessed March 8 2016.

7. “effet de réseau” est la traduction du terme “network effect;” voire: Economides, Nicholas. “Network externalities, complementarities, and invitations to enter.” European Journal of Political Economy 12, no. 2 (1996): 211-233.

8. Dickinson, Elizabeth. “GDP: a brief history.” Foreign Policy”, 2011.

9. “Produit Intérieur – PIB Trimestriel – OCDE Data“. 2016. Data.Oecd.Org. Accessed March 8 2016.

10. Jeong, Seongjin. “Crisis of Financialization or Crisis of Falling Rate of Profit: A Reinterpretation of the ‘Great Recession’.” The Review of Social & Economic Studies 37-2 (2011): 107-151. ; See also: Foster, John Bellamy. “The financialization of capital and the crisis.” Monthly review 59, no. 11 (2008): 1.

11. Palley, Thomas I. “Financialization: what it is and why it matters.” (2007).

12. Thomas Philippon (Finance Department of the New York University Stern School of Business at New York University). The future of the financial industry. Stern on Finance, November 6, 2008.

13. Palley, Thomas I. “Financialization: what it is and why it matters.” (2007).

14. Philippon, Thomas, and Ariell Reshef. Wages and human capital in the US financial industry: 1909-2006. No. w14644. National Bureau of Economic Research, 2009.

15. “The Future Of The Financial Industry – Thomas Philippon – Stern On Finance“. 2016. W4.Stern.Nyu.Edu. Accessed March 9 2016.

16. Crotty, James. “Structural causes of the global financial crisis: a critical assessment of the ‘new financial architecture’.” Cambridge Journal of Economics 33, no. 4 (2009): 563-580.

17. Roe, Mark J. “The derivatives market’s payment priorities as financial crisis accelerator.” Stanford Law Review 63 (2011): 539.

18. Reid, David J. “Combining three estimates of gross domestic product.”Economica 35, no. 140 (1968): 431-444.

19. “Forbes Welcome“. 2016. Forbes.com. Accessed March 9 2016.

20. Miller, Lyman. “China an Emerging Superpower?.” Stanford Journal of International Relations 6, no. 1 (2005).

21. Whalley, John, and Xin Xian. “China’s FDI and non-FDI economies and the sustainability of future high Chinese growth.” China Economic Review 21, no. 1 (2010): 123-135

22. Oyedele, Akin. 2016. “China’s Economy Is All About One Thing Right Now“.Business Insider. Accessed March 9 2016.

23. “China’s Slump Is Worse Than You Think“. 2015. Bloombergview.Com. Accessed March 9 2016.